Firma badawcza IBP Research, specjalizująca się w analizach rynku chemicznego i materiałów budowlanych, dokonała syntezy wybranych raportów badawczych własnego autorstwa z okresu 2012-2013 i zagregowała dane na temat udziału firm/marek w rynku chemii budowlanej w Polsce.

Do sumarycznego zestawienia wzięto wyniki badań bezpośrednich na temat następujących rynków produktowych:

-Rynek klejów do płytek ceramicznych

-Rynek wylewek podłogowych, jastrychów, mas samopoziomujących

-Rynek klejów i zapraw dociepleniowych (do styropianu, wełny, zbrojenia)

-Rynek tynków cienkowarstwowych (szlachetnych)

-Rynek gładzi i szpachli gipsowych (w tym mas gotowych)

-Rynek klejów gipsowych

-Rynek tynków gipsowych

-Rynek tynków cementowych i cementowo-wapiennych

-Rynek zapraw i klejów murarskich (grubowarstwowych i cienkowarstwowych)

-Rynek klejów do parkietu

-Rynek silikonów budowlanych (w kartuszach)

-Rynek pian montażowych

-Rynek środków gruntujących

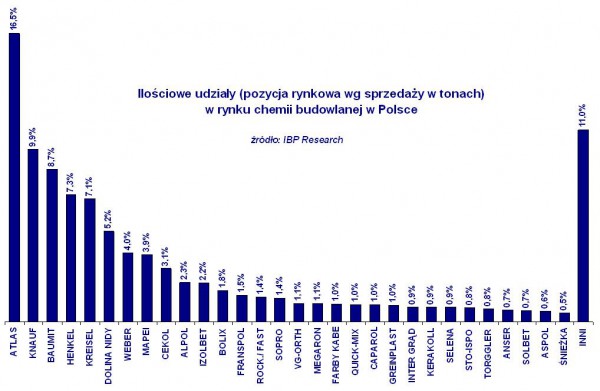

Ilościowe udziały (pozycja rynkowa wg sprzedaży w tonach) w rynku chemii budowlanej w Polsce

Ilościowe udziały (pozycja rynkowa wg sprzedaży w tonach) w rynku chemii budowlanej w PolsceSumaryczny rynek w/w produktów osiągnął w 2012 roku sprzedaż ilościową na poziomie ok. 3,5 mln ton produktów gotowych. W wymiarze wartościowym było to ok. 5 mld zł. Wynik podsumowania danych na temat udziału producentów ogółem pokazują załączone 2 wykresy. Są one przełożeniem wyznaczonych w badaniach bezpośrednich pozycji rynkowych poszczególnych firm/marek oddzielnie w w/w grupach produktowych, w sezonach budowlanych 2012-2013. Podstawą analizy były wywiady przeprowadzone przez IBP Research wśród reprezentatywnych próbek punktów sprzedaży (dystrybutorzy, składy hurtowe i detaliczne, markety budowlane) oraz wykonawców budowlanych (firmy ogólnobudowlane i wyspecjalizowane). Udziały rynkowe wyznaczono poprzez nałożenie otrzymanych pozycji rynkowych na wielkości (tonażowo) i wartości (w zł netto) poszczególnych 13-tu rynków produktowych.

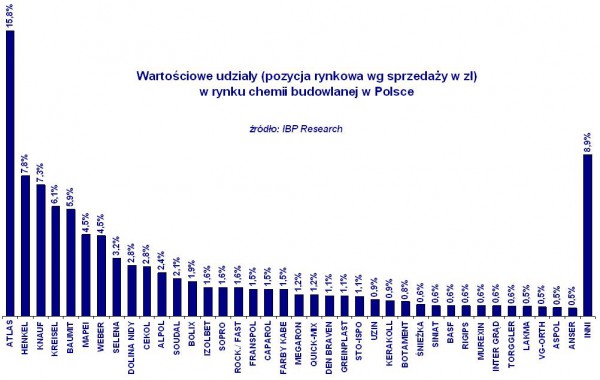

Wartościowe udziały (pozycja rynkowa wg sprzedaży w zł.) na rynku chemii budowlanej w Polsce

Wartościowe udziały (pozycja rynkowa wg sprzedaży w zł.) na rynku chemii budowlanej w PolsceZdecydowanym liderem rynku chemii budowlanej w Polsce jest ATLAS z 16,5 %-owym udziałem ilościowym i 15,8%-owym udziałem wartościowym (sam ATLAS, bez firm/marek z Grupy takich jak: Dolina Nidy, Nowy Ląd, Izohan, Izolmat, WiM). Na drugim miejscu pod względem ilościowym plasuje się KNAUF (9,9%) a pod względem wartości sprzedaży HENKEL (7,8%). Pierwsza piątka producentów zaspokaja 50% tonażu zapotrzebowania rynku. Są to firmy: ATLAS, KNAUF, BAUMIT, HENKEL i KREISEL. Kolejna piątka producentów sprzedaje dalsze 20% - są to: DOLINA NIDY, WEBER, MAPEI (bez Sopro), CEKOL i ALPOL. Pod względem wartości sprzedaży do wymienionych najważniejszych producentów należy jeszcze dodać firmę SELENA (główna marka Tytan), której udział wartościowy 3-krotnie przewyższa ilościowy, a to z racji operowania na rynkach relatywnie drogich produktów (silikony budowlane, piany montażowe).

Łącznie na rynku chemii budowlanej w Polsce działa ok. 50 liczących się producentów o ogólnopolskim zasięgu sprzedaży. Są nimi: ATLAS, KNAUF (w tym Knauf Bauprodukte), BAUMIT, HENKEL (głównie marka Ceresit), KREISEL (w tym KTB), DOLINA NIDY (z Grupy Atlas), WEBER (firma Saint-Gobain), MAPEI, CEKOL (firma Cedat), ALPOL, IZOLBET, BOLIX, FRANSPOL, ROCKWOOL (w tym FAST), SOPRO (z Grupy Mapei), VG-ORTH, MEGARON, FARBY KABE, QUICK-MIX, CAPAROL, GREINPLAST, INTER GRĄD, KERAKOLL, SELENA, STO-ISPO, TORGGLER, ANSER, SOLBET, ASPOL, ŚNIEŻKA, RIGIPS (firma Saint-Gobain), WIM (z Grupy Alas), SINIAT (dawniej Lafarge Gips), KLEIB, BOTAMENT (firma MC Bauchemie), EURO-MIX, STABILL (Piotrowice II), BASF (marka PCI), MUREXIN, ARSANIT, LAKMA, NOWY LĄD (z Grupy Alas), UZIN, SOUDAL, KMK GIPS, DEN BRAVEN, SIKA.

Poza wymienionymi firmami/markami, produkty chemii budowlanej wytwarza w Polsce jeszcze kilkadziesiąt innych mniejszych producentów, o raczej lokalnym zasięgu sprzedaży. A oprócz nich działają też sezonowo firmy „garażowe”, tworzące szarą strefę, które produkują zazwyczaj mało zaawansowane technologicznie produkty; proste zaprawy budowlane. W niniejszym zestawieniu pomijamy oczywiście mieszanki przygotowywane samodzielnie na placu budowy przez wykonawców. Swoją drogą, udział takich mieszanek zdecydowanie spadł w ostatnich latach na rzecz zastosowania gotowych produktów.

Rynek chemii budowlanej w Polsce przez wiele lat był nieustabilizowany, wchodziły nowe firmy, następowały przejęcia, fuzje itp., w wyniku czego obserwowaliśmy duże wahania pozycji rynkowej poszczególnych marek z roku na rok. Od pewnego czasu jednakże rynek wydaje się już być dojrzały, w ostatnich 2-3 sezonach budowlanych zmiany pozycji konkurencyjnej producentów były - w wymiarze globalnym - nieznaczne.

Na podstawie: IBP Research „Rynek chemii budowlanej w Polsce – synteza wybranych raportów badawczych”.

Więcej na: www.ibpresearch.pl/raporty-gotowe/lista-raportowREKLAMA:

REKLAMA:

REKLAMA: