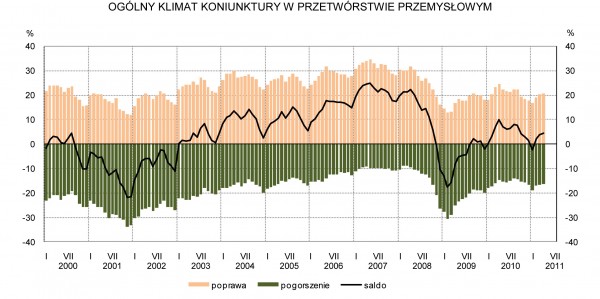

Ogólny klimat koniunktury w przetwórstwie przemysłowym w kwietniu oceniany jest korzystnie, na poziomie zbliżonym do odnotowanego przed miesiącem, ale gorzej niż przed rokiem. Utrzymują się korzystne prognozy portfela zamówień i produkcji. Odpowiednie oceny bieżące są lepsze niż w marcu. Przewidywania dotyczące terminowego regulowania bieżących zobowiązań finansowych wskazują na możliwość niewielkiej poprawy, zmniejszają się bieżące trudności w tym zakresie.

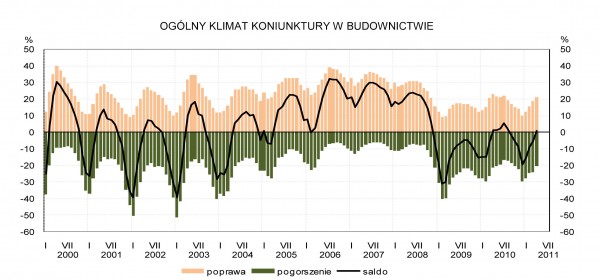

Ogólny klimat koniunktury w budownictwie w kwietniu oceniany jest pozytywnie, lepiej niż w marcu, choć nieco gorzej niż przed rokiem. Wpływ na poprawę ocen koniunktury mają korzystne, lepsze niż przed miesiącem, prognozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej, a także mniej pesymistyczne niż w marcu odpowiednie oceny bieżące.

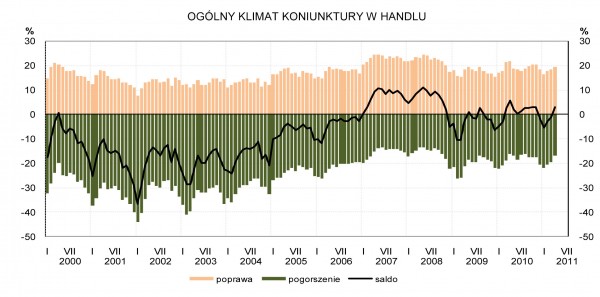

Ogólny klimat koniunktury w handlu detalicznym jest w kwietniu oceniany optymistycznie, lepiej niż w marcu, ale mniej korzystnie niż przed rokiem. Przedsiębiorcy oceniają bieżącą sprzedaż mniej pesymistycznie niż w marcu, a prognozy w tym zakresie są optymistyczne i lepsze od przewidywań sprzed miesiąca. Jednostki sygnalizują mniejsze niż w marcu trudności w regulowaniu bieżących zobowiązań finansowych, prognozy w tym zakresie są również pesymistyczne, jednakże skala przewidywanych trudności jest mniejsza.

W kwietniu w większości badanych grup przedsiębiorstw usługowych1 koniunktura oceniana jest optymistycznie. Najlepiej koniunkturę oceniają jednostki usługowe z sekcji działalność finansowa i ubezpieczeniowa (lepiej niż w marcu i przed rokiem) oraz - w mniejszym stopniu - z sekcji informacja i komunikacja (mniej korzystnie niż w marcu i przed rokiem). Najbardziej pesymistyczne, gorsze od odnotowanych w kwietniu zeszłego roku oraz w marcu bieżącego, oceny koniunktury zgłaszają jednostki z sekcji pozostała działalność usługowa.

Zarówno w kwietniu jak i w marcu ogólny klimat koniunktury w przetwórstwie przemysłowym oceniany jest pozytywnie (plus 4). Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, a jej pogorszenie 16% (przed miesiącem odpowiednio 21% i 17%). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

Przedsiębiorcy sygnalizują zwiększenie krajowego i zagranicznego portfela zamówień, przy czym krajowy portfel zamówień rozszerzany jest nieco szybciej niż zagraniczny. Bieżąca produkcja jest zwiększana, a odpowiednie prognozy utrzymują się na poziomie sprzed miesiąca. Stan zapasów wyrobów gotowych zbliżony jest do odpowiedniego. Poziom należności raportowany przez respondentów zwiększa się. Zmniejszają się trudności w terminowym regulowaniu bieżących zobowiązań finansowych. Przewidywania w tym zakresie wskazują na możliwość niewielkiej poprawy. Dyrektorzy przewidują nieznaczne redukcje zatrudnienia, mniejsze niż zakładano w ubiegłym miesiącu. Ceny wyrobów przemysłowych mogą rosnąć w tempie zbliżonym do przewidywanego w marcu.

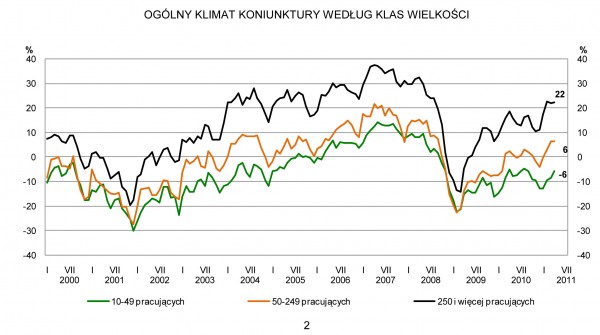

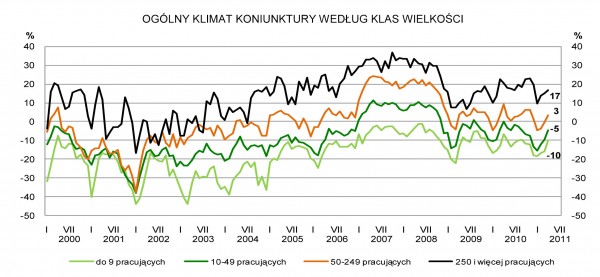

Sytuacja przedsiębiorstw poszczególnych klas wielkości1 jest zróżnicowana. Dyrektorzy jednostek małych oceniają koniunkturę negatywnie, ale nieco mniej pesymistycznie niż w marcu. W jednostkach średnich i dużych ogólny klimat koniunktury jest oceniany korzystnie, podobnie jak w ubiegłym miesiącu. Najlepiej ogólny klimat koniunktury oceniany jest przez jednostki duże.

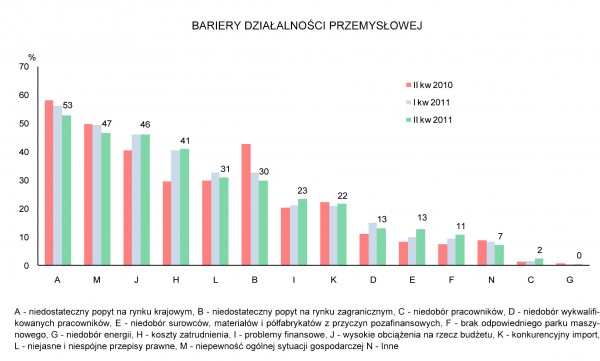

W kwietniu br. 9,0% respondentów (7,5% w kwietniu ub. r.) deklaruje, że nie napotyka barier w prowadzeniu bieżącej działalności. W pozostałych firmach najczęściej zgłaszanymi barierami są: niedostateczny popyt na rynku krajowym (53% przedsiębiorstw w kwietniu br., 58% przed rokiem), niepewność ogólnej sytuacji gospodarczej (47% przedsiębiorstw w kwietniu br., 50% przed rokiem), wysokie obciążenia na rzecz budżetu (46% przedsiębiorstw w kwietniu br., 41% przed rokiem). W największym stopniu w skali roku spadło znaczenie niedostatecznego popytu na rynku zagranicznym (z 43% do 30%).

W kwietniu 16% przedsiębiorstw przetwórstwa przemysłowego ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 70% jako wystarczające, a 14% jako zbyt małe (przed rokiem odpowiednio: 20%, 68%, 12%).

Wykorzystanie mocy produkcyjnych zgłaszane przez przedsiębiorców w kwietniu br. wynosi 73%, podobnie jak przed rokiem (w styczniu br. wynosiło 72%). W ujęciu rocznym w największym stopniu wzrosło wykorzystanie mocy produkcyjnych u producentów: metali, wyrobów z pozostałych mineralnych surowców niemetalicznych, metalowych wyrobów gotowych.

W kwietniu bieżącego roku ogólny klimat koniunktury w budownictwie kształtuje się na poziomie plus 1 (w marcu minus 5). Poprawę koniunktury sygnalizuje 21% przedsiębiorstw, a jej pogorszenie 20% (w marcu odpowiednio 19% i 24%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

Bieżący portfel zamówień, produkcja budowlano-montażowa oraz sytuacja finansowa są oceniane mniej pesymistycznie niż w ubiegłym miesiącu. Odpowiednie przewidywania są korzystne i lepsze od formułowanych w marcu. Spośród badanych przedsiębiorstw 21% planuje, że będzie prowadziło prace budowlano-montażowe za granicą (przed rokiem 22%). Dyrektorzy przedsiębiorstw, które będą prowadziły prace budowlano-montażowe za granicą, spodziewają się wzrostu portfela zamówień na roboty budowlano-montażowe na tych rynkach, choć w nieco mniejszej skali niż przed rokiem. Nieznacznie zmniejszają się trudności w terminowym ściąganiu należności za wykonane roboty budowlano-montażowe. Planowany jest wzrost zatrudnienia. Należy spodziewać się także podniesienia cen robót budowlano-montażowych.

Dyrektorzy jednostek dużych oceniają ogólny klimat koniunktury najkorzystniej, choć nieco gorzej niż przed miesiącem. Dyrektorzy jednostek mikro oraz średnich oceniają koniunkturę pozytywnie i lepiej niż w marcu. Pesymistyczne — choć lepsze niż przed miesiącem — oceny ogólnego klimatu koniunktury formułują jedynie przedstawiciele przedsiębiorstw małych.

Odsetek respondentów nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się na poziomie 3,7% (3,5% w kwietniu 2010 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (55% w kwietniu br., 49% w analogicznym miesiącu ub. r.) oraz konkurencją na rynku (55% w kwietniu br., 59% przed rokiem). W porównaniu z kwietniem 2010 r. najbardziej wzrosło znaczenie bariery związanej z kosztami materiałów (z 24% do 36%), natomiast najbardziej zmalało znaczenie bariery związanej z niedostatecznym popytem (z 49% do 41%).

W kwietniu 16% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 74% jako wystarczające, a 10% jako zbyt małe (przed rokiem odpowiednio: 18%, 70%, 12%).

Przedsiębiorcy zgłaszają w kwietniu wykorzystanie mocy produkcyjnych na poziomie 71% (67% w analogicznym miesiącu ub. r.).

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w kwietniu na poziomie plus 3 (w marcu minus 1). Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, pogorszenie 17% (przed miesiącem odpowiednio 19% i 20%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

Przedsiębiorcy oceniają bieżącą sprzedaż mniej negatywnie niż w marcu, a prognozy w tym zakresie są optymistyczne i lepsze od przewidywań sprzed miesiąca. Jednostki odczuwają mniejsze niż w marcu trudności w regulowaniu bieżących zobowiązań finansowych, prognozy w tym zakresie są również mniej pesymistyczne. Utrzymuje się nadmierny poziom zapasów towarów, mimo to ilość towarów zamawianych u dostawców może być zwiększana. Przedsiębiorcy w najbliższych miesiącach przewidują utrzymanie stanu zatrudnienia. Jednostki sygnalizują nieco wolniejszy niż w marcu wzrost bieżących i przyszłych cen towarów.

Negatywnie koniunkturę oceniają jednostki mikro i małe. Najlepsze oceny w tym zakresie formułują przedsiębiorstwa duże.

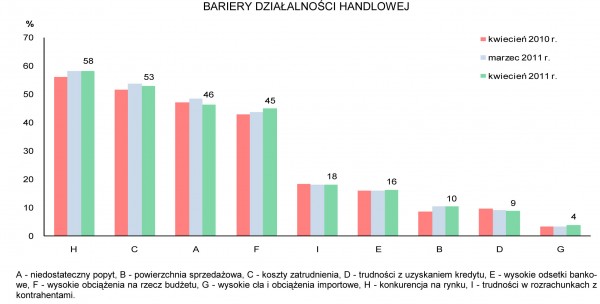

Spośród badanych w kwietniu jednostek 5,1% nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,2% przed rokiem). Największe trudności napotykane przez respondentów zgłaszających występowanie barier związane są z: konkurencją na rynku (barierę tę sygnalizuje w kwietniu br. 58% przedsiębiorstw, 56% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (53% w kwietniu br., 52% przed rokiem), niedostatecznym popytem (46% w kwietniu br., 47% w analogicznym miesiącu ub. r.), a także wysokimi obciążeniami na rzecz budżetu (45% w kwietniu br. i 43% przed rokiem).

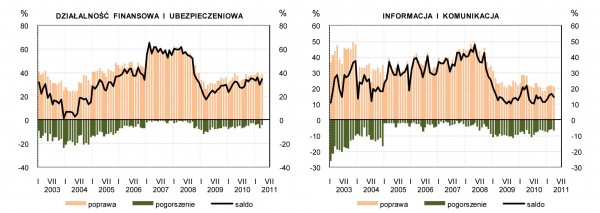

W kwietniu wskaźnik ogólnego klimatu w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 35 (przed miesiącem plus 30). Poprawę koniunktury odnotowuje 40% badanych firm, a jej pogorszenie 5% (w marcu odpowiednio 37% i 7%). Pozostałe jednostki uznają, że ich sytuacja w tym zakresie nie ulega zmianie. Odnotowywany jest szybszy niż przed miesiącem wzrost bieżącego popytu i sprzedaży, bardziej korzystnie jest oceniana aktualna sytuacja finansowa. Również prognozy w tym zakresie są bardziej optymistyczne. Dyrektorzy jednostek sygnalizują wolniejszy niż w marcu wzrost bieżących cen, ale jednocześnie przewidują, ze ceny będą rosnąć szybciej niż prognozowano przed miesiącem. Liczba zatrudnionych pracowników może rosnąć szybciej niż przewidywano w marcu. W kwietniu spośród badanych przedsiębiorstw 0,3% (przed rokiem 2,4%) deklaruje, że nie odczuwa żadnych barier w prowadzeniu bieżącej działalności. Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (78% w kwietniu br., 79% przed rokiem) oraz z konkurencją firm zagranicznych (54% w kwietniu br., 44% przed rokiem - jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu).

W kwietniu wskaźnik ogólnego klimatu w sekcji informacja i komunikacja kształtuje się na poziomie plus 15 (w marcu plus 17). Poprawę koniunktury odnotowuje 21% badanych firm, a jej pogorszenie 6% (w marcu odpowiednio 22% i 5%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Dyrektorzy odnotowują niewielki wzrost bieżącego popytu, sprzedaży usług oraz poprawę sytuacji finansowej. Również prognozy w tym zakresie są korzystne. Dyrektorzy jednostek zgłaszają utrzymywanie się spadku bieżących cen, a na następne miesiące przewidują ich nieznaczny wzrost. Liczba zatrudnionych pracowników może rosnąć nieco szybciej niż się tego spodziewano w marcu. W kwietniu 9,0% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności (przed rokiem odsetek ten wyniósł 3,6%). Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (50% w kwietniu br., 43% przed rokiem) oraz konkurencją firm krajowych (48% w kwietniu br., 56% przed rokiem - jest to bariera, której znaczenie w stosunku do kwietnia 2010 r. spadło w największym stopniu). W skali roku w największym stopniu wzrosło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 31% do 39%).

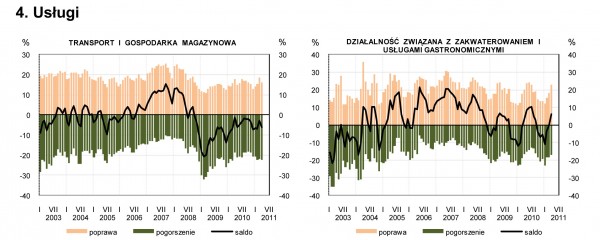

W kwietniu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 6 (w marcu 0). Poprawę koniunktury odnotowuje 23% badanych firm, a jej pogorszenie 17% (w marcu odpowiednio po 18%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Takie kształtowanie się ocen koniunktury wynika z lepszych niż przed miesiącem zarówno ocen bieżących jak i przewidywań dotyczących popytu, sprzedaży oraz sytuacji finansowej. Sygnalizowany jest szybszy niż w marcu wzrost bieżących i przyszłych cen usług. W tej grupie jednostek usługowych można się spodziewać niewielkiego wzrostu zatrudnienia. Odsetek jednostek nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 9,9% (przed rokiem 7,7%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (63% w kwietniu br., 60% przed rokiem) oraz z niedostatecznym popytem (59% w kwietniu br., 52% przed rokiem). W skali roku w największym stopniu wzrosło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 38% do 51%).

W kwietniu wskaźnik ogólnego klimatu w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 6 (w marcu minus 3). Poprawę koniunktury odnotowuje 16% badanych firm, a jej pogorszenie 22% (w marcu odpowiednio 19% i 22%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Dyrektorzy jednostek odnotowują stabilizację bieżącego popytu i sprzedaży przy negatywnych ocenach bieżącej i przewidywanej sytuacji finansowej. Nadal korzystne są prognozy popytu i sprzedaży usług. Dyrektorzy jednostek sygnalizują szybszy niż w marcu wzrost bieżących i przyszłych cen. Planowana skala redukcji zatrudnienia może być nieco mniejsza od zapowiadanej w marcu. W kwietniu br. 5,5% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności (w kwietniu 2010 r. odsetek ten wyniósł 5,6%). Największe trudności napotykane przez firmy zgłaszające bariery związane są z: kosztami zatrudnienia (60% w kwietniu br., 54% przed rokiem - jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu), konkurencją firm krajowych (51% w kwietniu bieżącego i ubiegłego roku), wysokimi obciążeniami na rzecz budżetu (50% w kwietniu br., 45% przed rokiem).

Wskaźnik syntetyczny koniunktury gospodarczej jest w kwietniu oceniany negatywnie, nieznacznie lepiej niż przed miesiącem, choć nieco gorzej niż przed rokiem.

W bieżącym miesiącu część diagnostyczna wskaźnika syntetycznego nadal utrzymuje się na poziomie wyższym od prognostycznej. Część diagnostyczna utrzymuje się na poziomie ocen sprzed miesiąca, podczas gdy część prognostyczna kształtuje się na wyższym niż w marcu poziomie. W stosunku do kwietnia ubiegłego roku w obu przypadkach odnotowano pogorszenie - większe w części prognostycznej.

W kwietniu dyrektorzy jednostek budowlano-montażowych, handlowych i usługowych oceniają sytuację negatywnie, a przemysłowych - pozytywnie.

Ogólny klimat koniunktury w budownictwie w kwietniu oceniany jest pozytywnie, lepiej niż w marcu, choć nieco gorzej niż przed rokiem. Wpływ na poprawę ocen koniunktury mają korzystne, lepsze niż przed miesiącem, prognozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej, a także mniej pesymistyczne niż w marcu odpowiednie oceny bieżące.

Ogólny klimat koniunktury w handlu detalicznym jest w kwietniu oceniany optymistycznie, lepiej niż w marcu, ale mniej korzystnie niż przed rokiem. Przedsiębiorcy oceniają bieżącą sprzedaż mniej pesymistycznie niż w marcu, a prognozy w tym zakresie są optymistyczne i lepsze od przewidywań sprzed miesiąca. Jednostki sygnalizują mniejsze niż w marcu trudności w regulowaniu bieżących zobowiązań finansowych, prognozy w tym zakresie są również pesymistyczne, jednakże skala przewidywanych trudności jest mniejsza.

W kwietniu w większości badanych grup przedsiębiorstw usługowych1 koniunktura oceniana jest optymistycznie. Najlepiej koniunkturę oceniają jednostki usługowe z sekcji działalność finansowa i ubezpieczeniowa (lepiej niż w marcu i przed rokiem) oraz - w mniejszym stopniu - z sekcji informacja i komunikacja (mniej korzystnie niż w marcu i przed rokiem). Najbardziej pesymistyczne, gorsze od odnotowanych w kwietniu zeszłego roku oraz w marcu bieżącego, oceny koniunktury zgłaszają jednostki z sekcji pozostała działalność usługowa.

1. Przetwórstwo przemysłowe

Zarówno w kwietniu jak i w marcu ogólny klimat koniunktury w przetwórstwie przemysłowym oceniany jest pozytywnie (plus 4). Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, a jej pogorszenie 16% (przed miesiącem odpowiednio 21% i 17%). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

Przedsiębiorcy sygnalizują zwiększenie krajowego i zagranicznego portfela zamówień, przy czym krajowy portfel zamówień rozszerzany jest nieco szybciej niż zagraniczny. Bieżąca produkcja jest zwiększana, a odpowiednie prognozy utrzymują się na poziomie sprzed miesiąca. Stan zapasów wyrobów gotowych zbliżony jest do odpowiedniego. Poziom należności raportowany przez respondentów zwiększa się. Zmniejszają się trudności w terminowym regulowaniu bieżących zobowiązań finansowych. Przewidywania w tym zakresie wskazują na możliwość niewielkiej poprawy. Dyrektorzy przewidują nieznaczne redukcje zatrudnienia, mniejsze niż zakładano w ubiegłym miesiącu. Ceny wyrobów przemysłowych mogą rosnąć w tempie zbliżonym do przewidywanego w marcu.

Sytuacja przedsiębiorstw poszczególnych klas wielkości1 jest zróżnicowana. Dyrektorzy jednostek małych oceniają koniunkturę negatywnie, ale nieco mniej pesymistycznie niż w marcu. W jednostkach średnich i dużych ogólny klimat koniunktury jest oceniany korzystnie, podobnie jak w ubiegłym miesiącu. Najlepiej ogólny klimat koniunktury oceniany jest przez jednostki duże.

W kwietniu br. 9,0% respondentów (7,5% w kwietniu ub. r.) deklaruje, że nie napotyka barier w prowadzeniu bieżącej działalności. W pozostałych firmach najczęściej zgłaszanymi barierami są: niedostateczny popyt na rynku krajowym (53% przedsiębiorstw w kwietniu br., 58% przed rokiem), niepewność ogólnej sytuacji gospodarczej (47% przedsiębiorstw w kwietniu br., 50% przed rokiem), wysokie obciążenia na rzecz budżetu (46% przedsiębiorstw w kwietniu br., 41% przed rokiem). W największym stopniu w skali roku spadło znaczenie niedostatecznego popytu na rynku zagranicznym (z 43% do 30%).

W kwietniu 16% przedsiębiorstw przetwórstwa przemysłowego ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 70% jako wystarczające, a 14% jako zbyt małe (przed rokiem odpowiednio: 20%, 68%, 12%).

Wykorzystanie mocy produkcyjnych zgłaszane przez przedsiębiorców w kwietniu br. wynosi 73%, podobnie jak przed rokiem (w styczniu br. wynosiło 72%). W ujęciu rocznym w największym stopniu wzrosło wykorzystanie mocy produkcyjnych u producentów: metali, wyrobów z pozostałych mineralnych surowców niemetalicznych, metalowych wyrobów gotowych.

2. Budownictwo

W kwietniu bieżącego roku ogólny klimat koniunktury w budownictwie kształtuje się na poziomie plus 1 (w marcu minus 5). Poprawę koniunktury sygnalizuje 21% przedsiębiorstw, a jej pogorszenie 20% (w marcu odpowiednio 19% i 24%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

Bieżący portfel zamówień, produkcja budowlano-montażowa oraz sytuacja finansowa są oceniane mniej pesymistycznie niż w ubiegłym miesiącu. Odpowiednie przewidywania są korzystne i lepsze od formułowanych w marcu. Spośród badanych przedsiębiorstw 21% planuje, że będzie prowadziło prace budowlano-montażowe za granicą (przed rokiem 22%). Dyrektorzy przedsiębiorstw, które będą prowadziły prace budowlano-montażowe za granicą, spodziewają się wzrostu portfela zamówień na roboty budowlano-montażowe na tych rynkach, choć w nieco mniejszej skali niż przed rokiem. Nieznacznie zmniejszają się trudności w terminowym ściąganiu należności za wykonane roboty budowlano-montażowe. Planowany jest wzrost zatrudnienia. Należy spodziewać się także podniesienia cen robót budowlano-montażowych.

Dyrektorzy jednostek dużych oceniają ogólny klimat koniunktury najkorzystniej, choć nieco gorzej niż przed miesiącem. Dyrektorzy jednostek mikro oraz średnich oceniają koniunkturę pozytywnie i lepiej niż w marcu. Pesymistyczne — choć lepsze niż przed miesiącem — oceny ogólnego klimatu koniunktury formułują jedynie przedstawiciele przedsiębiorstw małych.

Odsetek respondentów nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się na poziomie 3,7% (3,5% w kwietniu 2010 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (55% w kwietniu br., 49% w analogicznym miesiącu ub. r.) oraz konkurencją na rynku (55% w kwietniu br., 59% przed rokiem). W porównaniu z kwietniem 2010 r. najbardziej wzrosło znaczenie bariery związanej z kosztami materiałów (z 24% do 36%), natomiast najbardziej zmalało znaczenie bariery związanej z niedostatecznym popytem (z 49% do 41%).

W kwietniu 16% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 74% jako wystarczające, a 10% jako zbyt małe (przed rokiem odpowiednio: 18%, 70%, 12%).

Przedsiębiorcy zgłaszają w kwietniu wykorzystanie mocy produkcyjnych na poziomie 71% (67% w analogicznym miesiącu ub. r.).

3. Handel

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w kwietniu na poziomie plus 3 (w marcu minus 1). Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, pogorszenie 17% (przed miesiącem odpowiednio 19% i 20%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

Przedsiębiorcy oceniają bieżącą sprzedaż mniej negatywnie niż w marcu, a prognozy w tym zakresie są optymistyczne i lepsze od przewidywań sprzed miesiąca. Jednostki odczuwają mniejsze niż w marcu trudności w regulowaniu bieżących zobowiązań finansowych, prognozy w tym zakresie są również mniej pesymistyczne. Utrzymuje się nadmierny poziom zapasów towarów, mimo to ilość towarów zamawianych u dostawców może być zwiększana. Przedsiębiorcy w najbliższych miesiącach przewidują utrzymanie stanu zatrudnienia. Jednostki sygnalizują nieco wolniejszy niż w marcu wzrost bieżących i przyszłych cen towarów.

Negatywnie koniunkturę oceniają jednostki mikro i małe. Najlepsze oceny w tym zakresie formułują przedsiębiorstwa duże.

Spośród badanych w kwietniu jednostek 5,1% nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,2% przed rokiem). Największe trudności napotykane przez respondentów zgłaszających występowanie barier związane są z: konkurencją na rynku (barierę tę sygnalizuje w kwietniu br. 58% przedsiębiorstw, 56% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (53% w kwietniu br., 52% przed rokiem), niedostatecznym popytem (46% w kwietniu br., 47% w analogicznym miesiącu ub. r.), a także wysokimi obciążeniami na rzecz budżetu (45% w kwietniu br. i 43% przed rokiem).

W kwietniu wskaźnik ogólnego klimatu w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 35 (przed miesiącem plus 30). Poprawę koniunktury odnotowuje 40% badanych firm, a jej pogorszenie 5% (w marcu odpowiednio 37% i 7%). Pozostałe jednostki uznają, że ich sytuacja w tym zakresie nie ulega zmianie. Odnotowywany jest szybszy niż przed miesiącem wzrost bieżącego popytu i sprzedaży, bardziej korzystnie jest oceniana aktualna sytuacja finansowa. Również prognozy w tym zakresie są bardziej optymistyczne. Dyrektorzy jednostek sygnalizują wolniejszy niż w marcu wzrost bieżących cen, ale jednocześnie przewidują, ze ceny będą rosnąć szybciej niż prognozowano przed miesiącem. Liczba zatrudnionych pracowników może rosnąć szybciej niż przewidywano w marcu. W kwietniu spośród badanych przedsiębiorstw 0,3% (przed rokiem 2,4%) deklaruje, że nie odczuwa żadnych barier w prowadzeniu bieżącej działalności. Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (78% w kwietniu br., 79% przed rokiem) oraz z konkurencją firm zagranicznych (54% w kwietniu br., 44% przed rokiem - jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu).

W kwietniu wskaźnik ogólnego klimatu w sekcji informacja i komunikacja kształtuje się na poziomie plus 15 (w marcu plus 17). Poprawę koniunktury odnotowuje 21% badanych firm, a jej pogorszenie 6% (w marcu odpowiednio 22% i 5%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Dyrektorzy odnotowują niewielki wzrost bieżącego popytu, sprzedaży usług oraz poprawę sytuacji finansowej. Również prognozy w tym zakresie są korzystne. Dyrektorzy jednostek zgłaszają utrzymywanie się spadku bieżących cen, a na następne miesiące przewidują ich nieznaczny wzrost. Liczba zatrudnionych pracowników może rosnąć nieco szybciej niż się tego spodziewano w marcu. W kwietniu 9,0% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności (przed rokiem odsetek ten wyniósł 3,6%). Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (50% w kwietniu br., 43% przed rokiem) oraz konkurencją firm krajowych (48% w kwietniu br., 56% przed rokiem - jest to bariera, której znaczenie w stosunku do kwietnia 2010 r. spadło w największym stopniu). W skali roku w największym stopniu wzrosło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 31% do 39%).

W kwietniu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 6 (w marcu 0). Poprawę koniunktury odnotowuje 23% badanych firm, a jej pogorszenie 17% (w marcu odpowiednio po 18%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Takie kształtowanie się ocen koniunktury wynika z lepszych niż przed miesiącem zarówno ocen bieżących jak i przewidywań dotyczących popytu, sprzedaży oraz sytuacji finansowej. Sygnalizowany jest szybszy niż w marcu wzrost bieżących i przyszłych cen usług. W tej grupie jednostek usługowych można się spodziewać niewielkiego wzrostu zatrudnienia. Odsetek jednostek nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 9,9% (przed rokiem 7,7%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (63% w kwietniu br., 60% przed rokiem) oraz z niedostatecznym popytem (59% w kwietniu br., 52% przed rokiem). W skali roku w największym stopniu wzrosło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 38% do 51%).

W kwietniu wskaźnik ogólnego klimatu w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 6 (w marcu minus 3). Poprawę koniunktury odnotowuje 16% badanych firm, a jej pogorszenie 22% (w marcu odpowiednio 19% i 22%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Dyrektorzy jednostek odnotowują stabilizację bieżącego popytu i sprzedaży przy negatywnych ocenach bieżącej i przewidywanej sytuacji finansowej. Nadal korzystne są prognozy popytu i sprzedaży usług. Dyrektorzy jednostek sygnalizują szybszy niż w marcu wzrost bieżących i przyszłych cen. Planowana skala redukcji zatrudnienia może być nieco mniejsza od zapowiadanej w marcu. W kwietniu br. 5,5% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności (w kwietniu 2010 r. odsetek ten wyniósł 5,6%). Największe trudności napotykane przez firmy zgłaszające bariery związane są z: kosztami zatrudnienia (60% w kwietniu br., 54% przed rokiem - jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu), konkurencją firm krajowych (51% w kwietniu bieżącego i ubiegłego roku), wysokimi obciążeniami na rzecz budżetu (50% w kwietniu br., 45% przed rokiem).

5. Wskaźnik złożony SI

Wskaźnik syntetyczny koniunktury gospodarczej jest w kwietniu oceniany negatywnie, nieznacznie lepiej niż przed miesiącem, choć nieco gorzej niż przed rokiem.

W bieżącym miesiącu część diagnostyczna wskaźnika syntetycznego nadal utrzymuje się na poziomie wyższym od prognostycznej. Część diagnostyczna utrzymuje się na poziomie ocen sprzed miesiąca, podczas gdy część prognostyczna kształtuje się na wyższym niż w marcu poziomie. W stosunku do kwietnia ubiegłego roku w obu przypadkach odnotowano pogorszenie - większe w części prognostycznej.

W kwietniu dyrektorzy jednostek budowlano-montażowych, handlowych i usługowych oceniają sytuację negatywnie, a przemysłowych - pozytywnie.

REKLAMA:

REKLAMA:

REKLAMA: